Để xuất nhập khẩu hàng hóa thành công và được hưởng mức thuế suất ưu đãi thì C/O là một trong những chứng từ quan trọng không thể thiếu. Trong quá trình xử lý hàng hóa cho khách chúng tôi đã gặp nhiều trường hợp C/O có hóa đơn của bên thứ ba, gọi tắt C/O ba bên. Đã có nhiều doanh nghiệp hiểu không đúng về loại C/O này dẫn đến việc bị cơ quan Hải quan bác bỏ C/O và không được hưởng thuế suất ưu đãi.

Do đó, trong bài viết hôm nay, Xuân Trường Global sẽ chia sẻ cho bạn tất tần tật những thông tin liên quan đến C/O có hóa đơn bên thứ ba là gì? Và những những nội dung cần lưu ý để bạn có thể hiểu rõ hơn về thuật ngữ này.

Tìm hiểu C/O có hóa đơn bên thứ ba là gì?

Sau đây là định nghĩa cũng như nội dung cần lưu ý của loại CO này trong xuất nhập khẩu:

C/O có hóa đơn bên thứ ba là gì?

Theo công văn 12149/BCT-XNK ngày 14/12/2012 của Bộ Công Thương về hóa đơn bên thứ ba trong ACFTA:

Hóa đơn bên thứ ba là hóa đơn thương mại được phát hành bởi một công ty có trụ sở tại một Nước thứ ba (trong hoặc ngoài ACFTA) hoặc bởi một nhà xuất khẩu có trụ sở đặt tại các bên tham gia Hiệp định ACFTA là đại diện cho công ty đó. Nước thứ ba là Nước/Vùng lãnh thổ phát hành hóa đơn mà không phải là Nước/Vùng lãnh thổ xuất khẩu/nhập khẩu.

Như vậy có thể hiểu đơn giản C/O có hóa đơn bên thứ ba hay C/O ba bên; là C/O được phát hành bởi bên thứ ba.

Nội dung cần lưu ý trong C/O có hóa đơn bên thứ ba

Đây là các điểm cần lưu ý đối với từng loại C/O có hóa đơn bên thứ ba mà bạn cần nắm được:

C/O form D

Người phát hành hóa đơn: Công ty có trụ sở tại nước thứ ba không phải thành viên; hoặc nhà XK ASEAN đại diện cho công ty.

Thông tin ghi trên C/O:

- Số hóa đơn ghi tại ô số 10.

- Thông tin về tên và nước của công ty phát hành hóa đơn bên thứ 3 ghi tại ô số 7.

- Đánh dấu vào ô “Third country invoicing”.

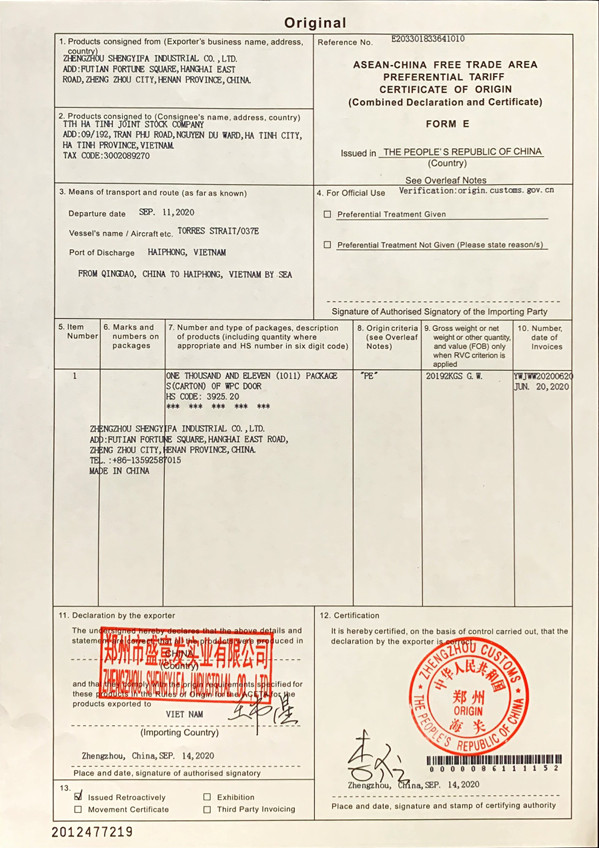

C/O form E có hóa đơn bên thứ ba

Người phát hành hóa đơn:

- Hóa đơn được phát hành bởi một công ty nằm ngoài khu vực ACFTA (11 nước ASEAN va Trung Quốc đại lục). Đây là trường hợp phổ biến nhất hiện này.

- Hóa đơn được phát hành bởi các nước trong khu vự ACFTA.

- Một nhà sản xuất có trụ sở đặt tại các nước trong hiệp định ACFTA. Đây là trường hợp cũng hay gặp nếu không hiểu đúng thì thường bỏ qua ưu đãi về C/O from E.

Thông tin ghi trên C/O:

- Ô số 1: ghi tên giao dịch của người xuất khẩu, địa chỉ, tên quốc gia xuất khẩu.

- Ô số 7: Số kiện hàng, loại kiện hàng, mô tả hàng hoá (bao gồm số lượng và mã HS của nước nhập khẩu).

- Ô số 10: Số và ngày của hoá đơn thương mại”.

- Ô số 13: Trường hợp hóa đơn phát hành tại Bên thứ ba theo quy định tại Điều 23, Phụ lục 2 thì đánh dấu vào ô “Third Party Invoicing”, số hóa đơn phải được ghi rõ tại Ô số 10, tên công ty phát hành hóa đơn và tên Nước mà công ty này đặt trụ sở tại Nước đó phải được ghi rõ tại ô số 7

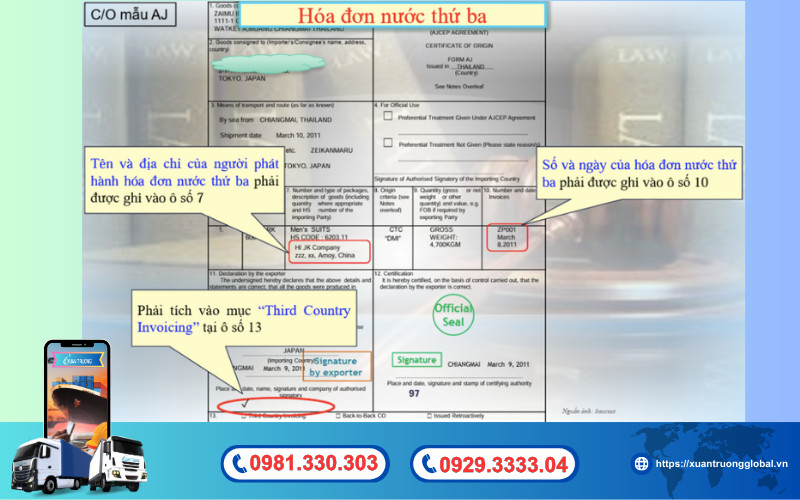

C/O form AJ

Người phát hành hóa đơn: Không quy định cụ thể.

Thông tin ghi trên C/O:

- Số hóa đơn ghi tại ô số 10.

- Thông tin về tên và nước của công ty phát hành hóa đơn bên thứ 3 ghi tại ô số 7.

- Đánh dấu vào ô “Third Country Invoicing”.

- Trường hợp ngoại lệ, vào thời điểm cấp C/O chưa có sẵn hóa đơn nước thứ ba: ghi vào ô số 7 nội dung hóa đơn sẽ được cấp bởi một bên thứ ba. Ghi tên, địa chỉ bên sẽ phát hành hóa đơn nước thứ ba vào ô số 7.

C/O form EAV

Người phát hành hóa đơn:

- Công ty có trụ sở tại một nước thứ ba

- Không thuộc danh sách các quốc đảo tại Phụ lục III TT 21/2016/TT-BCT

Thông tin ghi trên C/O:

- Số hóa đơn, cụm từ “TCI”, tên và quốc gia công ty phát hành hóa đơn ghi tại ô số 11

- Ô số 8: TH đặc biệt khi không thể nộp hóa đơn bên thứ 3 tại thời điểm cấp C/O thì phải ghi số và ngày của hóa đơn do người XK cấp + thể hiện nội dung hàng hóa XK sẽ được cấp 1 hóa đơn khác do nước thứ ba phát hành cho mục đích NK vào bên XK, ghi tên, địa chỉ đầy đủ của người sẽ phát hành hóa đơn nước thứ ba

Ví dụ về C/O ba bên

Ví dụ 1: C/O mẫu AJ

Ví dụ 2: C/O mẫu E

TH1: Hóa đơn được phát hành do một công ty không thuộc khu vực ACFTA

Công ty sản xuất: Trung Quốc

Công ty xuất khẩu: tại USA

Công ty nhập khẩu: tại Việt Nam

Hàng đi trực tiếp từ Trung Quốc qua Việt Nam

=> Hóa đơn thương mại do Công ty tại USA phát hành cho Công ty tại Việt Nam là hóa đơn bên thứ ba, C/O Form E do Công ty sản xuất tại Trung Quốc phát hành

TH2: Hóa đơn được phát hành bởi một công ty nằm trong khu vực ACFTA

Công ty sản xuất: Trung Quốc

Công ty XK: tại Singapore

Công ty NK: tại Việt Nam

Hàng đi trực tiếp từ Trung Quốc qua Việt Nam

=> Hóa đơn do Công ty tại Singapore phát hành cho Công ty Việt Nam là hóa đơn bên thứ ba, C/O Form E do Công ty sản xuất tại Trung Quốc phát hành

TH3: Một nhà sản xuất có trụ sở đặt tại các nước trong hiệp định ACFTA.

Công ty sản xuất: Trung Quốc

Công ty xuất khẩu: tại Việt Nam

Công ty nhập khẩu: tại Việt Nam

=> Công ty xuất khẩu Việt Nam sẽ phát hành hóa đơn thương mại cho công ty nhập khẩu tại Việt Nam. Nhà máy Trung Quốc sẽ cấp C/O form E. Đối với trường hợp này bộ chứng từ nên thêm vào giấy ủy quyền làm đại lý tại Việt Nam cho người bán hoặc công ty con.

Xuân Trường Global nhập hàng Trung Quốc chính ngạch

Như vậy, bài viết trên đây chúng tôi đã đã giúp bạn hiểu rõ hơn C/O có hóa đơn bên thứ ba là gì trong xuất nhập khẩu. Mong rằng, thông qua bài viết này có thể giúp bạn trang bị đầy đủ những thủ tục cần thiết để làm thủ tục hải quan nhanh chóng hơn.

Mọi thắc mắc và cần hỗ trợ về dịch vụ nhập hàng Trung Quốc chính ngạch xin vui lòng liên hệ đến Xuân Trường Global qua thông tin sau:

CÔNG TY CP QUỐC TẾ XUÂN TRƯỜNG GLOBAL

- Địa chỉ: 467 đường Lĩnh Nam, quận Hoàng Mai, Hà Nội

- Hotline: 0981.330.303 – 0929.3333.04

- Website: xuantruongglobal.vn

Bài viết liên quan