Thuế nhập khẩu là một trong những yếu tố quan trọng quyết định giá thành của hàng hóa nhập khẩu. Vì vậy, biết thuế nhập khẩu là gì là vô cùng cần thiết đối với các cá nhân, doanh nghiệp tham gia hoạt động xuất nhập khẩu. Tuy nhiên, không phải doanh nghiệp nào cũng hiểu rõ thuế nhập khẩu là gì? Bài viết sau đây của Xuân Trường Global sẽ hướng dẫn cách tính thuế nhập khẩu cơ bản nhất.

Thuế nhập khẩu là gì?

Thuế nhập khẩu là gì? Thuế nhập khẩu được hiểu đơn giản là một loại thuế mà một quốc gia áp dụng lên các sản phẩm được mang vào lãnh thổ quốc gia đó từ các quốc gia khác. Đây là một biện pháp nhằm bảo vệ thị trường nội địa và cũng là nguồn thu quan trọng giúp nâng cao ngân sách quốc gia. Đây là một trong các loại loại thuế mua hàng từ nước ngoài về, nó là một công cụ quản lý kinh tế, nhằm kiểm soát dòng nhập khẩu, thúc đẩy sản xuất trong nước và duy trì sự cân bằng tài chính của quốc gia.

Đối tượng chịu thuế nhập khẩu và không chịu thuế nhập khẩu

Thuế nhập khẩu không phải lúc nào cũng áp dụng cho tất cả mọi người nhập hàng về. Sẽ có những trương hợp đặc biệt được miễn thuế nhập khẩu, dưới đây là thông tin chi tiết về các trường hợp chịu và không chịu thuế nhập khẩu.

Đối tượng chịu thuế nhập khẩu

Đối tượng phải chịu thuế nhập khẩu bao gồm những loại hàng hóa như sau:

- Hàng hóa nhập khẩu thông qua các cửa khẩu và biên giới của Việt Nam.

- Hàng hóa nhập khẩu từ các doanh nghiệp đặt tại các khu chế xuất, khu chế xuất, kho bảo thuế, kho ngoại quan và các khu phi thuế quan khác, khi chúng nhập vào thị trường nội địa.

- Hàng hóa nhập khẩu tại điểm nhập khẩu cũng như hàng hóa nhập khẩu bởi các doanh nghiệp có quyền nhập khẩu và quyền phân phối.

Đối tượng không chịu thuế nhập khẩu

Đối tượng không phải chịu thuế nhập khẩu được xác định như sau:

- Hàng hóa thực hiện quá cảnh, hàng hóa chuyển khẩu hoặc hàng hóa trung chuyển.

- Hàng hóa nhận viện trợ liên quan đến nhân đạo.

- Hàng hóa, bưu kiện nhận viện trợ không hoàn lại.

- Hàng hóa nhập khẩu từ nước ngoài vào khu phi thuế quan và chỉ sử dụng trong khu vực phi thuế quan đó.

- Hàng hóa được chuyển từ một khu phi thuế quan sang khu phi thuế quan khác.

Căn cứ tính thuế nhập khẩu

Đối với mặt hàng áp dụng thuế suất thuế nhập khẩu theo tỷ lệ phần trăm

Trong quy trình nhập khẩu hàng hóa thì không thể bỏ qua khâu đóng thuế. Căn cứ để tính thuế nhập khẩu đối với mặt hàng áp dụng thuế suất, thuế nhập khẩu theo tỷ lệ phần trăm bao gồm:

- Số lượng mỗi mặt hàng thực tế nhập khẩu được ghi trong tờ khai hải quan:Số lượng này được xác định dựa trên khối lượng, trọng lượng, đơn vị tính của hàng hóa.

- Giá tính thuế từng mặt hàng: Giá tính thuế là giá mua, giá bán hoặc giá trị tài sản tính thuế của hàng hóa, dịch vụ chịu thuế. Giá tính thuế được xác định theo quy định của pháp luật về thuế.

- Thuế suất từng mặt hàng: Thuế suất thuế nhập khẩu là tỷ lệ phần trăm của giá tính thuế được áp dụng đối với từng mặt hàng chịu thuế. Thuế suất thuế nhập khẩu được quy định tại Danh mục hàng hóa chịu thuế nhập khẩu và mức thuế suất thuế nhập khẩu ban hành kèm theo Nghị định số 87/2012/NĐ-CP ngày 20 tháng 10 năm 2012 của Chính phủ.

- Tỷ giá tính thu: Tỷ giá tính thuế là tỷ giá hối đoái giữa đồng Việt Nam với ngoại tệ được xác định theo quy định của pháp luật về ngoại hối.

- Đồng tiền nộp thuế: Đồng tiền nộp thuế là đồng Việt Nam hoặc ngoại tệ được quy định tại Điều 11 Luật Thuế xuất khẩu, thuế nhập khẩu.

Đối với mặt hàng áp dụng thuế nhập khẩu tuyệt đối

Căn cứ tính thuế nhập khẩu đối với mặt hàng áp dụng thuế nhập khẩu tuyệt đối bao gồm:

- Số lượng mỗi mặt hàng thực tế nhập khẩu được ghi trong tờ khai hải quan.

- Mức thuế tuyệt đối được tính trên một đơn vị hàng hóa. Mức thuế tuyệt đối tính trên một đơn vị hàng hóa được quy định tại Danh mục hàng hóa chịu thuế nhập khẩu và mức thuế suất thuế nhập khẩu ban hành kèm theo Nghị định số 87/2012/NĐ-CP ngày 20 tháng 10 năm 2012 của Chính phủ.

- Tỷ giá tính thuế.

- Đồng tiền nộp thuế.

Thời điểm nào tính và nộp thuế nhập khẩu?

Về thời điểm tính và nộp thuế nhập khẩu, quy trình được quy định như sau:

Thời điểm tính thuế nhập khẩu

- Thời điểm tính thuế nhập khẩu là thời điểm mà quá trình đăng ký tờ khai hải quan được tiến hành.

- Tờ khai hải quan trong quy trình khai báo hải quan cần được đăng ký trước ngày hàng hóa đến cửa khẩu hoặc trong khoảng thời gian không quá 30 ngày kể từ ngày hàng hóa đến cửa khẩu.

Thời điểm nộp thuế nhập khẩu

- Thời điểm nộp thuế nhập khẩu là trước khi hàng hóa được thông quan hoặc giải phóng.

- Trong trường hợp được áp dụng chế độ ưu tiên theo quy định của Luật Hải quan, nếu được phép nộp thuế sau khi thông quan hoặc giải phóng hàng hóa, hạn chót nộp thuế là ngày thứ 10 của tháng tiếp theo.

- Doanh nghiệp có thể được tổ chức tín dụng bảo lãnh số thuế phải nộp và có thể nộp thuế sau thời điểm thông quan hoặc giải phóng hàng hóa, nhưng phải nộp tiền chậm nộp theo quy định. Thời hạn bảo lãnh số thuế tối đa 30 ngày kể từ ngày đăng ký tờ khai hải quan.

Những trường hợp đặc biệt

- Đối với hàng hóa cần phải phân tích, giám định để xác định số thuế, hoặc khi hàng hóa chưa có giá chính thức, hoặc có các điều chỉnh cộng vào trị giá hải quan (chưa xác định được) tại thời điểm đăng ký tờ khai hải quan, quy trình tạm nộp thuế sẽ được áp dụng theo giá khai báo.

- Trong trường hợp giám định, phân tích hàng hóa dẫn đến giá trị hàng hóa cao hơn giá trị hàng hóa được sử dụng để tính thuế trước đó, số tiền thuế phải nộp sẽ tăng, và thời hạn nộp số tiền thuế bổ sung là 5 ngày làm việc kể từ ngày nhận được yêu cầu khai bổ sung.

- Nếu giám định, phân tích dẫn đến giá trị hàng hóa thấp hơn, quy trình báo cáo và điều chỉnh số tiền thuế nộp thừa hoặc bổ sung thông tin chính xác sẽ được thực hiện, và có thể yêu cầu hoàn thuế hoặc sử dụng số tiền thuế nộp thừa cho các lần nhập khẩu tiếp theo.

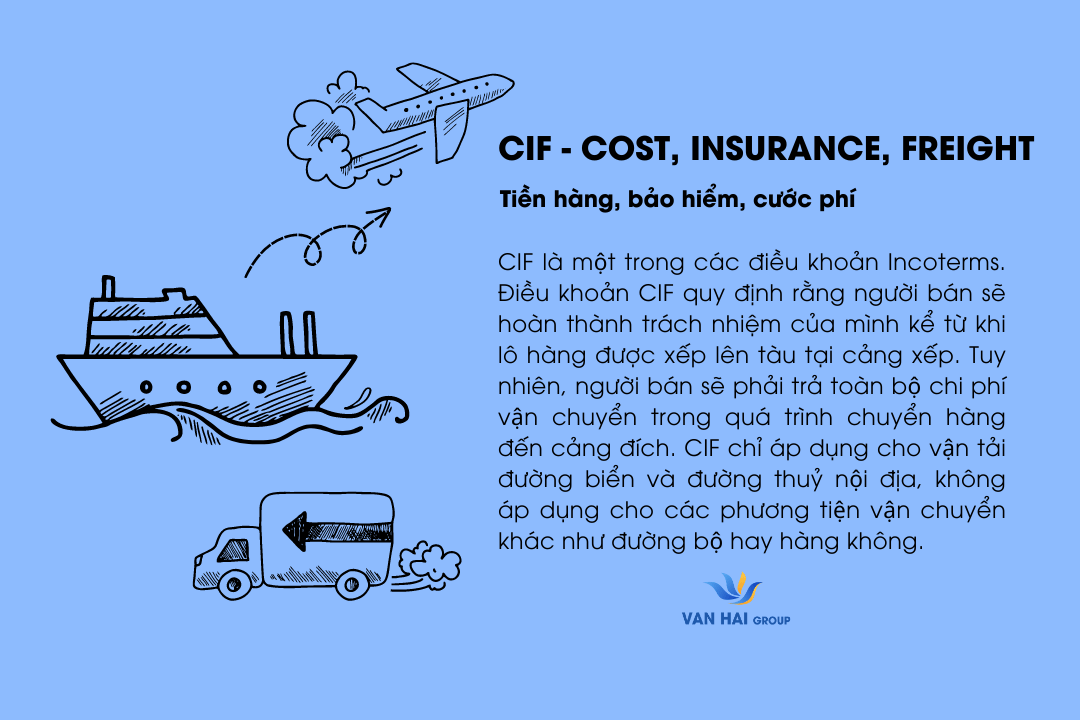

Quy trình tính thuế nhập khẩu theo giá CIF

Quy trình tính thuế nhập khẩu theo giá CIF bao gồm nhiều bước, và quy định có thể thay đổi tùy theo quy định của từng quốc gia. Dưới đây là hướng dẫn tính thuế nhập khẩu theo giá CIF:

Để xác định đúng cách tính thuế nhập khẩu CIF, có ba yếu tố chính cần xem xét, bao gồm:

- Cost (giá):Đại diện cho giá trị thực tế của hàng hóa, là một phần quan trọng trong tổng chi phí của gói hàng. Cost cũng bao gồm chi phí vận chuyển nội địa để đưa hàng từ nơi sản xuất đến cảng xuất khẩu. Đây là một yếu tố quyết định giá trị cuối cùng của hàng hóa trước khi nhập khẩu.

- Insurance (bảo hiểm):Đây là chi phí bảo hiểm hàng hóa trong suốt quá trình vận chuyển từ cảng xuất khẩu đến cảng nhập khẩu. Bảo hiểm giúp bảo vệ chủ hàng hóa khỏi rủi ro và thiệt hại trong quá trình di chuyển, là một phần quan trọng để đảm bảo an toàn và bảo vệ giá trị của hàng hóa.

- Freight (vận chuyển):Freight là chi phí vận chuyển hàng từ cảng xuất khẩu đến cảng nhập khẩu. Đây là một khoản phí quan trọng, thường được tính dựa trên loại hàng hóa, khoảng cách vận chuyển, và các yếu tố khác. Chi phí vận chuyển ảnh hưởng trực tiếp đến giá trị cuối cùng của hàng hóa khi nhập khẩu.

Cách tính thuế nhập khẩu theo giá CIF

Vậy giá tính thuế nhập khẩu là giá FOB hay CIF? Trong quá trình tính thuế nhập khẩu, giá được cơ cấu dựa trên giá CIF, tức là giá thực tế mà người nhập khẩu phải chi trả đến cửa khẩu nhập cảng đầu tiên. Để xác định giá CIF, có thể sử dụng một trong ba phương pháp tính và chọn lựa phương pháp có giá trị tính thuế hợp lý nhất.

- Phương Pháp 1: Theo trị giá giao dịch

- Phương Pháp 2: Theo giá trị giao dịch của hàng hóa nhập khẩu giống hệt

- Phương Pháp 3: Theo giá trị giao dịch của hàng hóa nhập khẩu tương tự

Thuế nhập khẩu tính như thế nào? Cùng Xuân Trường tham khảo công thức tính thuế nhập khẩu sau đây:

| Công thức tính giá CIF được xác định như sau: CIF = (C+F) / (1-R)I = CIF x R | Trong đó: I: Phí bảo hiểm C: Giá hàng hóa nhập khẩu (giá FOB) R: Tỷ lệ phí bảo hiểm (do công ty bảo hiểm quy định) F: Giá cước vận chuyển |

Tuy tỷ lệ phí bảo hiểm không được xác định theo một tỷ lệ nhất định, mà phụ thuộc vào nhiều yếu tố như gói hàng, phương thức vận chuyển, nhưng giá trị bảo hiểm thường được xác định bằng 110% của giá CIF của hàng hóa nhập khẩu, sản phẩm nhập khẩu.

Cách tính thuế GTGT hàng nhập khẩu

Trong quá trình tính toán thuế giá trị gia tăng (GTGT) cho hàng hóa xuất nhập khẩu, quy trình được thực hiện theo các bước cụ thể và theo thứ tự xác định. Theo đó, giá trị GTGT được tính theo công thức tổng quát:

Thuế GTGT = (Giá trị tính thuế nhập khẩu + Thuế Nhập khẩu + Thuế Tiêu thụ đặc biệt (nếu có) + Thuế bảo vệ môi trường (nếu có)) x thuế suất giá trị gia tăng.

Lưu ý: Cần tính thuế theo thứ tự như sau: Thuế nhập khẩu → Thuế tiêu thụ đặc biệt (nếu có) → Thuế bảo vệ môi trường (nếu có) → thuế giá trị gia tăng

Ví dụ: Một mặt hàng sẽ chịu các loại thuế bao gồm thuế nhập khẩu, thuế TTDB, thuế BVMT, thuế GTGT

Công thức tính lần lượt như sau:

- Thuế nhập khẩu:Trị giá hàng hóa x Thuế suất nhập khẩu = A

- Thuế TTDB: (Trị giá hàng hóa + A) x Thuế suất tiêu thụ đặc biệt = B

- Thuế BVMT:(Trị giá hàng hóa + A + B) x thuế suất bảo vệ môi trường = C

- Thuế GTGT:(Trị giá hàng hóa + A + B + C) x Thuế GTGT

Trường hợp miễn thuế nhập khẩu

Các trường hợp miễn thuế nhập khẩu được chi tiết rõ trong Điều 16 của Luật Thuế Xuất Nhập Khẩu số 107/2016/QH13, và điều này bao gồm những điều sau đây:

- Hàng hóa theo các điều ước quốc tế mà Việt Nam là thành viên.

- Đồ dùng, vật dụng phục vụ sinh hoạt và làm việc của cá nhân, gia đình khi họ chấm dứt cư trú ở nước ngoài và quay về Việt Nam, cũng như quà biếu, quà tặng cho tổ chức và cá nhân ở Việt Nam theo định mức.

- Hàng hóa gửi bằng dịch vụ chuyển phát nhanh có trị giá từ 1.000.000 đồng trở xuống hoặc có số tiền thuế phải nộp dưới 100.000 đồng.

- Hàng hóa có tổng trị giá dưới 500.000 đồng hoặc tổng số tiền thuế nhập khẩu phải nộp nhỏ hơn 50.000 đồng.

- Nguyên vật liệu, vật tư, linh kiện nhập khẩu để phục vụ các hoạt động gia công, sản xuất sản phẩm xuất khẩu.

- Hàng hóa tạm nhập, tái xuất, cũng như hàng hóa không nhằm mục đích thương mại như hàng mẫu, ảnh, phim, mô hình thay thế cho hàng mẫu, và ấn phẩm quảng cáo số lượng nhỏ.

- Hàng hóa phục vụ trực tiếp cho hoạt động an ninh, quốc phòng của quốc gia.

Hàng hóa xuất nhập khẩu phục vụ chung cho xã hội, như an sinh xã hội, khắc phục hậu quả của thiên tai, thảm họa, dịch bệnh và nhiều trường hợp đặc biệt khác.

Lưu ý trong quá trình xác định giá thuế nhập khẩu

Khi áp dụng cách tính thuế xuất nhập khẩu (XNK) cho doanh nghiệp và cá nhân, cần chú ý đến những điều sau đây:

- Giá tính thuế được xác định dựa trên nội dung của hợp đồng mua bán.

- Điều kiện quan trọng là có đầy đủ chứng từ hợp lệ và điều kiện cần thiết để xác định giá tính thuế.

- Trong trường hợp hàng hóa xuất nhập khẩu theo phương thức khác hoặc giá trên hợp đồng quá thấp so với giá mua bán tối thiểu thực tế ở cửa khẩu, giá tính thuế có thể áp dụng theo biểu giá do Chính phủ quy định.

- Giá thuế được tính bằng tiền Việt Nam.

Trong trường hợp giao dịch sử dụng ngoại tệ, giá tính thuế sẽ được quy đổi thành Việt Nam đồng theo tỷ giá mua vào do Ngân hàng Nhà nước công bố ngay tại thời điểm tính thuế.

Như vậy, bài viết trên đây của Xuân Trường Global đã cung cấp thông tin <strong>thuế nhập khẩu là gì? Và cách tính thuế nhập khẩu chuẩn xác thông qua việc phân tích chi tiết về giá CIF. Hy vọng rằng những thông tin trên đây sẽ phần nào giúp các cá nhân, doanh nghiệp kinh doanh hiểu rõ hơn về quy trình tính thuế nhập khẩu. Để đơn giản hóa các thủ tục liên quan đến thuế suất, quý khách có thể hợp tác cùng Xuân Trường. Chúng tôi sẵn sàng cung cấp nhập hàng Trung Quốc chính ngạch, vận chuyển hàng Trung Quốc tối ưu giá cước, giải quyết các vấn đề liên quan đến thuế suất,thủ tục một cách nhanh chóng,chuyên nghiệp.

Thông tin liên hệ:

CÔNG TY CP QUỐC TẾ XUÂN TRƯỜNG GLOBAL

- Địa chỉ: 467 đường Lĩnh Nam, quận Hoàng Mai, Hà Nội

- Hotline:0981.330.303 – 0929.3333.04

- Website: xuantruongglobal.vn

Bài viết liên quan